一人暮らしマンション購入の完全ガイド

一人暮らしでマンションを購入することは、家賃を支払い続ける賃貸暮らしとは異なる魅力とリスクを併せ持ちます。将来の資産形成や住宅ローン控除といった経済面のメリットが期待できる一方、維持費や固定資産税のような長期的負担を伴う点にも注意が必要です。

マンションの購入を検討する際には、立地や予算だけでなく、ライフスタイルや転勤の有無などを含めた総合的な視点が大切になります。無理のない返済計画の策定や、築年数・管理状況などによる資産価値の変動リスクを理解することで、後悔の少ない選択ができるでしょう。

本記事では、一人暮らしでマンションを購入するメリット・デメリット、間取りや立地選びのポイント、住宅ローンの基本から年収別の価格相場までをわかりやすく解説します。ぜひ最後まで読み進め、ご自身に合ったベストな住まい探しの参考にしてみてください。

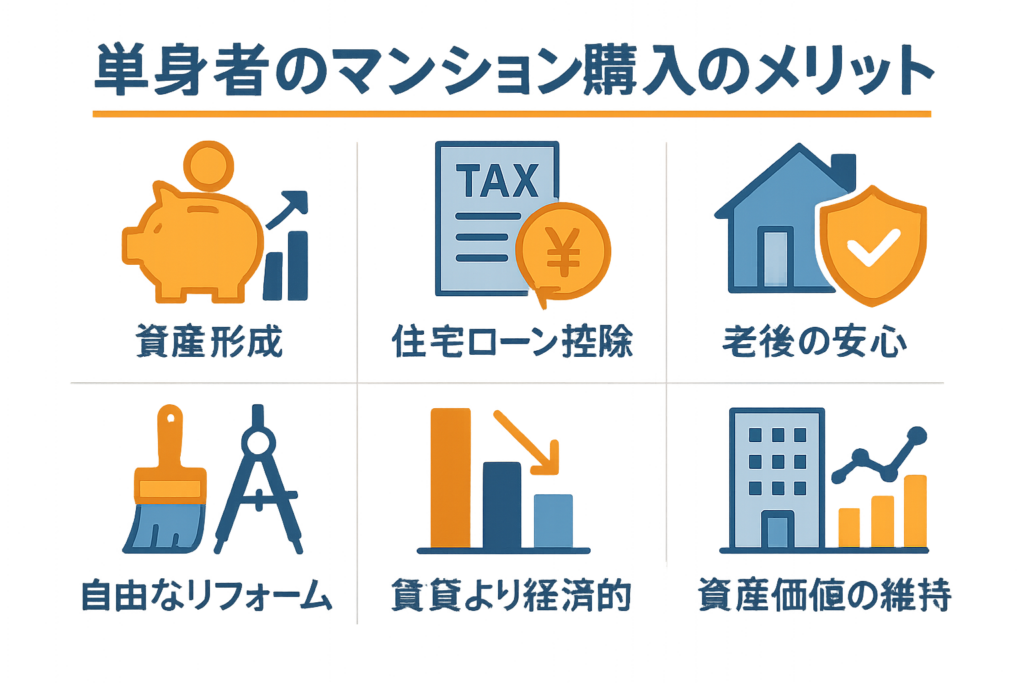

一人暮らしでマンションを購入するメリット

まずは一人暮らしでマンションを持つことの具体的なメリットについて確認しましょう。

一人暮らしでマンションを購入する一番の魅力は、家賃ではなくローン返済が資産形成につながりやすい点です。毎月の支払いが自分の資産になることは大きなメリットであり、将来的に売却や賃貸に出すことで経済的な恩恵を受ける可能性があります。

また、所有物件での暮らしは自分好みにカスタマイズできる楽しさがあるため、内装の変更や設備の導入など、自由度の高い住まいづくりが期待できます。老後まで住み続ける場合には、年金生活時でも家賃を払い続ける心配が軽減されるのもうれしいポイントです。

ただし、資産として持つことは大きな責任もともないます。購入時には引越ししづらさや維持費、固定費なども想定し、ライフプランに合わせた選択をすることが肝心です。

資産としての価値を確保できる

賃貸と比較した場合、マンションを購入するとローン返済が結果的に自分の資産へと変わっていく点が大きな特徴です。物件が人気エリアに位置している場合や、将来的に環境が整備されるエリアであれば、売却益を得られる可能性も高くなります。

また、老後に売却や賃貸に出すことで生活費の足しにすることができるため、長期的な視点での安定収入につながることもあります。こうした点から、一人暮らし時代から資産として不動産を持っておくのは有効な手段といえるでしょう。

ただし、築年数や物件のグレード、近隣の開発計画などによって価値が上下するリスクもあるため、購入前の情報収集と立地選定は慎重に行うことが大切です。

老後の安心を得やすい住まいづくり

賃貸の場合、定年退職後も家賃を払い続ける必要があり、年金だけで暮らす場合の負担は少なくありません。マンションを所有していれば、住宅ローン完済後に住居費の大部分を抑えることができ、老後の生活資金にゆとりが生まれやすくなります。

高齢になってから住まいを新たに探すのは容易ではありませんが、あらかじめマンションを持っていれば住環境を確保しやすいメリットがあります。住み慣れた地域での生活を望む人にとっては大きな利点といえるでしょう。

ただし、もし将来的に介護施設の利用や別の地域に住み替える必要が出た場合、物件の売却や維持管理を含めたプランづくりも重要です。

内装・設備を自由にアレンジ可能

賃貸物件の場合、壁紙の張り替えや水回りの設備向上といった大掛かりなリフォームはオーナーの許可が必要で、実現が難しいケースが多いです。一方、マンションを購入すれば自由なアレンジにより、快適性や居心地を格段に高められます。

具体的にはペット向けの設備やキッチンのアップグレードなど、ライフスタイルに合わせた改修も行いやすくなります。その結果、より個性的で満足度の高い住空間が手に入りやすいのです。

ただ、リフォームやリノベーションを行う際には予算だけでなく、マンションの管理規約や構造上の制約にも注意が必要です。計画を立てる際には管理組合や専門業者に相談し、安心して工事を進めましょう。

一人暮らしでマンションを購入するデメリット

マンション購入にはメリットだけでなくさまざまなリスクも伴います。デメリット面もチェックしておきましょう。

一人暮らしでマンションを持つ際は、転職や転勤などで生活拠点を移す可能性がある点を考慮しなければなりません。引っ越しがしやすい賃貸とは異なり、売却や賃貸に出すなどの手続きが必要になるため、行動に制約が生じる場合があります。

また、毎月の管理費や修繕積立金、固定資産税といった維持費用も負担として継続的に発生します。家賃に相当する支払いがなくなるわけではないうえ、ローン返済中に収入減などのトラブルがあれば返済計画が崩れるリスクも拭えません。

こうしたデメリットをしっかり理解した上で、それでも買う価値があると判断できる場合にのみ購入手続きへ進むことが大切です。長期的な視野で費用対効果を見極める姿勢が、一人暮らしの物件選びには求められます。

引っ越しやすさが制限される

マンションを所有していると、急な転勤や転職があった場合にすぐ動くことが難しくなります。オーナーとして売却するには買い手を探す手間と時間がかかり、賃貸として貸し出す場合も収益が得られるまでの空室リスクを考慮しなければなりません。

転勤先が遠方で通勤が厳しいケースや、新しい仕事の条件が大きく変わる場合など、持ち家という資産がむしろ身動きを取れなくしてしまうことは意外と少なくありません。これは一人暮らしならではの自由度の高さを損なう要因にもなるでしょう。

こうした制約を避けるためには、物件選びの段階で賃貸需要の高い場所を選んだり、将来の売却プランをあらかじめ検討したりすることが有効です。

税金・維持費など継続的なコストがかかる

マンションを購入すると、毎年固定資産税がかかるほか、管理費や修繕積立金といったランニングコストが欠かせません。これらは賃貸にはない支出であり、支払額の改定や修繕計画によっては予想以上の負担増につながる可能性もあります。

ローンの返済が終われば住居費の負担がなくなると思われがちですが、実際には税金やマンション管理にかかる費用が続くため、完全に住居費の出費がゼロにはなりません。

したがって、購入時点で月々の維持費をどの程度想定できるか、また修繕積立金等の上昇リスクをどれだけ許容できるかをしっかりと見極める必要があります。

ローン返済を一人で負担するリスク

単身者が住宅ローンを組む際は、共働きの夫婦とは違い家計を支える収入源が一つしかありません。万が一仕事を失ったり収入が大幅に減少したりしたときは、返済負担が急激に重くなる危険性があります。

こうした事態に備えるには、十分な頭金を用意し返済負担率を低めに設定することや、万一に備えた貯蓄を確保しておくことが重要です。住宅ローンの返済期間を長めに設定し、毎月の返済額を抑える戦略も選択肢に含まれます。

収入や雇用の安定度がどの程度あるのか見極めながら、無理のない返済計画を立てましょう。ローン完済までの長期スパンを考慮することが、安定した暮らしを続けるコツです。

一人暮らしに適した広さ・間取りの目安

居住空間としての広さや快適性を考慮しながら、おすすめの間取りを見ていきましょう。

マンションを選ぶ際は、部屋数や専有面積だけでなく、実際の動線や家具の配置なども踏まえて検討することが大切です。狭すぎると物が増えたときに窮屈さを感じやすい一方、広すぎると管理や費用面での負担が増えることがあります。

特にリビングやダイニングスペースの広さ、プライベート空間を確保できるかどうかは生活の質に直結します。仕事やプライベートにメリハリをつけやすいレイアウトを選ぶことで、在宅ワークや趣味にも集中しやすい住まいを実現できます。

将来のライフスタイルの変化を見越して、少し広めの間取りを選択するか、必要最低限の広さでコンパクトに暮らすかは人それぞれです。自分の好みや予算、予定しているライフプランに合わせてバランスを取ることが肝要です。

30平米台の1LDKで快適な生活を送る

一人暮らし向けの代表的な広さとして30平米台の1LDKが挙げられます。ワンルームに比べダイニングスペースと寝室を分けられるため、生活空間にメリハリが出しやすい点が特徴です。

相場的にも比較的手頃な価格帯が多く、賃貸需要も高いため将来的に動きやすいというメリットがあります。設備投資やリフォームをするにしても、狭すぎないために十分なレイアウト変更が可能です。

ただし、収納スペースが少ない物件もあるため、見学の際はクローゼットや収納棚の位置や大きさをしっかりと確認することが重要になります。

将来を見据えるなら2LDK・3LDKも検討

一人暮らしの段階では部屋数が余るかもしれませんが、将来的に同居人が増える可能性やテレワークの専用部屋を作りたいニーズが生まれる場合を考慮すると、2LDKや3LDKを最初から選ぶのも手段の一つです。

初期費用やローン返済額は高くなりやすいものの、ライフスタイルの変化に柔軟に対応できる余裕が生まれます。リビングや個室が複数あることで、家族構成や働き方が変わっても使いやすい住居空間を確保しやすくなるでしょう。

ただし、部屋数が増えるほど管理費や修繕費も高まる可能性があるため、自身の予算や長期的な居住計画に合った間取りを選ぶことが大切です。

中古マンションと新築マンションはどちらを選ぶ?

中古と新築のどちらが良いかは、予算や設備、立地条件などによって異なります。それぞれの特徴を理解しましょう。

マンションを購入する際、大きなテーマとして中古と新築の違いが挙げられます。新築は最新の設備やきれいな内装が魅力ですが、価格が高めで情報量が限られる点がデメリット。中古は築年数や管理状況を確認できるほか、相場的に新築より割安なケースが多いという利点があります。

一方で中古の場合、設備の老朽化や将来的な修繕コスト、耐震性といった要素を見極める必要があります。築年数が古いほど資産価値が下がるリスクもあるため、購入後に必要となるリフォーム費用などを含めた総合的なコスト試算が不可欠です。

どちらを選ぶかは、予算や立地、将来の売却・賃貸需要の見込みを踏まえたうえで判断しましょう。自身のライフプランと物件の特性を照らし合わせて、最適な選択をすることが重要です。

中古マンションのメリット・デメリット

中古マンションは、同じエリアの新築より価格が低めである場合が多く、購入予算を抑えられるのが大きな魅力です。実際の管理体制や住人層を現地で把握しやすく、周辺環境もすでに整っているケースが少なくありません。

ただし、築年数が古い場合は耐震性や断熱性、共用部の老朽化など注意すべき点が増えます。過去の修繕履歴がしっかり行われているか、管理組合が機能しているかどうかも重要なチェックポイントです。

したがって、中古マンションを検討する際は、物件の内見だけでなく管理規約や修繕計画書、管理費・修繕積立金の推移もしっかり確認することが望ましいでしょう。

新築マンションのメリット・デメリット

新築マンションは最新の設備が導入されていることや、内装のきれいさ、充実したセキュリティ面などが大きな魅力です。デザイン性も高い場合が多く、トレンドを反映した共用施設など快適に暮らす要素がそろっています。

しかし、購入価格が相対的に高いことや、将来的に値下がりしやすいリスクがある点は理解しておく必要があります。モデルルームでしか確認できないケースがほとんどなため、完成後の実際の住み心地がイメージと異なる可能性もゼロではありません。

購入後の資産価値を重視するなら、立地や周辺環境、デベロッパーの評価なども検討材料に含めてください。しっかり情報収集した上で判断すれば、長期的な満足につながる住まいとなりやすいでしょう。

中古マンションをリノベーションする選択肢

中古マンションなら、リノベーションを前提に相場より安く物件を取得し、自分好みの家に作り替えるという手段も注目されています。築年数が進んでいても構造自体はしっかりしているケースが多く、間取りを大幅に変更するリノベーションも可能です。

リノベ費用と物件価格を合わせても新築よりコストを抑えられる場合があるうえ、自由度も高いのがメリットとなります。キッチンをオープンスタイルにしたり、壁材をこだわりのものにしたりと、個性的な住空間を手に入れられるでしょう。

ただし、物件の構造や管理規約によっては大々的な改修に制限があるため、購入前にリノベーションの可否を調べ、専門家へ相談を行うのが安心です。

賃貸とマンション購入、結局どちらがお得?

金銭面だけでなく、ライフスタイルや価値観も含めて住宅選びは検討しましょう。賃貸と購入の比較ポイントを押さえます。

一人暮らしの場合は特に、賃貸か購入かの判断基準を整理する必要があります。月々の支出の大きさや初期費用、将来的な住み替えのしやすさなど、両方にメリット・デメリットがあるため自分に合った選択をすることが大切です。

賃貸は初期投資を抑えられ、引っ越しの自由度も高い反面、家賃を払い続けるコストの面で資産に結びつかないデメリットを抱えています。一方、購入はローン返済が資産となる可能性がある一方で、固定費用や流動性の低さという負担を伴います。

長い目で考えると、自身のライフプランや資産形成の考え方、仕事や予定される転勤のリスクなど総合的に判断することが肝要です。どちらがお得かは個人の状況によるため、明確な基準をもって比較する姿勢が求められます。

家賃・ローン返済など月々の支払い比較

賃貸は敷金や礼金など最初の初期費用が比較的低めですみ、短期的な転居が容易に行えます。その代わり、家賃は長期間支払い続けることになり、結果的に大きな支出となる可能性があります。

一方、マンション購入は頭金やローン返済が必要ですが、いずれ完済すれば住居費の大部分が削減できる可能性があります。購入後の管理費や修繕積立金、固定資産税などは残るものの、持家としてのメリットは大きいです。

自身の経済的状況や将来の収入見込み、退職後の生活設計などを踏まえ、どちらの方法が中長期的に得策か検討する必要があるでしょう。

長期的な資産形成の視点を持つ

賃貸は支払いがあくまで居住権の確保にとどまるため、将来的なリスクやリターンに直結しにくい面があります。一方、マンションを購入すればローン返済が進むほど資産としての価値が積み上がり、場合によっては家賃収入や売却益を得ることができるのです。

資産形成という観点では、地価が下落しにくい立地を選ぶことで長期的に資産価値を高められる可能性があります。賃貸との違いを明確に把握し、自分がどのくらいリスクを取れるかを見定めるのが肝心です。

また、購入後何らかの理由で資産の現金化が必要になった際には、売却までの期間や相場の変動リスクとの戦いも想定しておく必要があります。

ライフスタイルや転勤リスクの考慮

単身者は転勤や転職によって住む場所を変える可能性が比較的高い傾向があります。賃貸の場合は解約手続きだけで身軽に移動できますが、購入したマンションがあると売却や賃貸に出す手間が発生します。

特に地方や流動性の低いエリアの物件は、借り手や買い手がすぐに見つからないケースもあるため注意が必要です。一方で都市部では賃貸需要が高く、比較的容易に貸し出しができる可能性があります。

こうしたリスクとライフスタイルを総合的に考え、すぐに引っ越しの予定があるか、あるいは長く腰を据えたいのかといった要素を踏まえて意思決定を行う必要があります。

一人暮らしのマンション選びで重視したいポイント

快適かつ将来の資産としても活かせるマンション選びのポイントを確認していきましょう。

一人暮らしのマンションは、賃貸需要や売却価値が安定している立地を選ぶことが将来的にも安心です。駅や商業施設、病院などが徒歩圏内にあるかどうかは、生活の快適さだけでなく資産価値にも大きく影響を及ぼします。

さらに、建物の管理状態やセキュリティレベルは、長期間住む上での安心感を大きく左右します。管理組合が機能しているか、防犯設備が十分かといった観点は、快適な生活と資産保全の両方につながる重要事項です。

加えて、築年数や建物の構造を確認し、修繕費用や将来的なリフォーム費を見込んでおくことも欠かせません。こうしたポイントを総合的に捉えながら、自分の予算やライフプランに合う最適な物件を選びましょう。

立地と周辺施設による利便性

利便性の高い立地にあるマンションは通勤や買い物の時間が短縮され、日々のストレスを軽減してくれます。公共交通機関とのアクセスが良ければ車が不要な場合もあり、維持コストを抑えられる利点があります。

また、近くにスーパーマーケットやコンビニ、病院などが揃っているかどうかは、日常生活の快適度を左右します。こうした施設が近くに多くある物件は需要も高いため、将来的な資産価値を保ちやすいでしょう。

ただし、利便性が高い物件は価格も相対的に高い傾向があります。自分の生活スタイルと照らし合わせて、必要な条件を優先順位づけし、費用対効果を冷静に見極めることが重要です。

管理体制・セキュリティのチェック

マンションの価値を保つためには、日常的な清掃や修繕計画をしっかり行う管理組合の存在が欠かせません。エントランスや廊下など共用部の清潔感や、ゴミ捨てルールの徹底ぶりを実際に見学して確認することは大切です。

防犯カメラやオートロックといったセキュリティ面の充実も、一人暮らしにおいては安心材料となります。夜遅くの帰宅が多い人や女性の利用者が多いマンションでは、セキュリティ強化が入居決断の大きな要因になることもあります。

管理体制がしっかりしている物件は長期的に資産価値を保ちやすく、住み続ける上でも心理的な安心感が大きいです。購入検討時には管理状態を具体的にチェックしておくのが得策でしょう。

将来の売却を見据えた資産価値

マンションを購入した後、事情が変わって売却を検討することも十分あり得ます。そのため、購入時点から将来の売却を想定して物件選びを行うことは重要です。人気エリアや交通の便が良い場所は、資産価値の維持が期待しやすい傾向にあります。

また、建物の構造や管理状態が良好であれば、将来的な資産価値が落ちにくくなり、売却時の価格にもプラスに働きます。購入の際は、建物の詳細情報や修繕履歴、将来的な耐震基準への適合などのチェックをしておくと安心です。

もし売却を考えず長期保有する場合でも、需要の高いエリアの物件は賃貸に出す際の家賃収入が安定しやすいというメリットがあります。こうした視点は一人暮らしの物件選びにも活かされるでしょう。

年収別に見るマンション購入価格相場と費用目安

収入レベルによって無理なく購入できるマンションの価格帯や必要な諸費用が異なります。目安を把握しておきましょう。

一人暮らしでマンションを購入する場合、自分の年収に見合った物件価格とローン返済計画の設定が欠かせません。一般的には年間の返済額が年収の25~30%を超えない範囲が望ましいとされていますが、個々の生活費や将来の出費を踏まえたうえで柔軟に調整することが大切です。

年収が低い場合は無理に高額な物件を選ぶと返済負担に追われてしまう可能性があり、貯蓄や将来の投資にまわす余地が限られてきます。逆に年収が高い人は立地の良い物件を狙ったり、将来的に資産価値が高まりやすいエリアの広めの物件を選ぶ方が効果的な場合もあります。

自分のライフプランやリスク許容度を考慮したうえで、住宅ローンの借入額と頭金のバランスを慎重に検討しましょう。具体的な数値目安はあくまで参考として捉え、自身の将来設計との差を確認することがポイントです。

年収300万円台までの場合

年収300万円台でマンションを購入する場合は、無理のない返済を第一に考える必要があります。価格帯としては比較的手頃な中古物件が中心となりやすく、必要に応じてリノベーションを検討すると良いでしょう。

ローン返済の負担が大きいと貯蓄や生活費に回す分が圧迫されがちです。そのため、返済計画が過度に厳しくならないよう、頭金の準備や返済期間の工夫を行うことが大切になります。

物件を選ぶ際には、将来的な転勤やセカンドハウスとしての利用可能性も踏まえ、賃貸需要が高めのエリアを選ぶことがリスクの軽減につながるでしょう。

年収400万円台の場合

年収400万円台では、築浅の中古物件や小規模な新築マンションも射程圏内に入ってきます。頭金や現在の貯蓄額次第では、広めの1LDKや2LDKにもチャレンジできる可能性があります。

既に貯蓄がある場合は、頭金を多めに用意することでローン返済負担を抑えるのも効果的です。また、金利タイプや返済期間を考慮し、自分のライフスタイルに合ったローンを組むことで、無理なく返し切れる計画が立てやすくなります。

収入の範囲内であっても、マンション購入時には管理費や修繕積立金、固定資産税といった付随コストを考慮する必要があります。事前にこれらをしっかり試算しておくのがポイントです。

年収500万円以上の場合

年収500万円以上あれば、選べる物件の幅はさらに広がります。人気エリアのマンションや、将来的に資産価値が保ちやすい立地を狙った購入も検討できるでしょう。広めの物件を選ぶことで、住まい方の柔軟性も上がります。

ただし、高収入層でも居住費に占める負担割合が高くなりすぎると、貯蓄や資産運用にまわせるお金が減少することがあります。長期的な家計管理を意識し、無理のない返済計画を組むことが大切です。

高値で買った物件でも将来的に価値が下がるリスクはあるため、購入後も市場動向や立地の将来性を定期的にチェックすると良いでしょう。万一転勤や住み替えなどがあった場合の資産戦略を視野に入れておくのも重要です。

住宅ローンの流れと審査の注意点

住宅ローンの審査や借り入れ条件を正しく理解することで、返済トラブルを回避しやすくなります。

マンション購入の際には、まず金融機関で事前審査を受け、借入可能額の目安を確認することから始まります。十分な頭金を準備できる場合とそうでない場合では、審査通過のハードルや借入条件が変わってきます。

また、ローン返済期間や金利タイプの選択によって、将来的な負担額が大きく左右される点も覚えておきましょう。固定金利と変動金利にはそれぞれメリット・デメリットがあり、ライフプランに合った選択が重要です。

団体信用生命保険(団信)の特約内容を確認し、病気や死亡時に備えることも、一人暮らしのマンション購入においては欠かせません。リスクヘッジの方法を事前に把握し、万が一のシナリオでも返済に困らないようにすることが望まれます。

頭金の目安と返済比率の考え方

頭金の一般的な目安としては物件価格の1~2割程度が理想とされていますが、必ずしもそれだけ用意できるとは限りません。無理のない範囲で頭金を設定し、毎月のローン返済額が収入に対して過剰にならないように調整することが大切です。

返済比率とは、年収に対する年間返済額の割合を指します。これが高すぎると、予期せぬ出費や収入減に対応しづらくなる恐れがあります。逆に低すぎる場合は、予定より早くローンを完済するチャンスもありますが、貯蓄や他の投資とのバランスを見極めることが必要です。

頭金を削りすぎるとローン残高が増え、月々の負担が重くなる可能性があるため、事前にシミュレーションを行い、最適な金額を設定しましょう。

審査で重視される金利タイプ・返済期間

住宅ローン審査では、借入希望者の収入や勤続年数、転職歴、クレジットカードや他のローンなどの利用状況がチェックされます。加えて、金利タイプを固定にするか変動にするか、返済期間をどれくらいに設定するかも重要です。

固定金利は返済額が一定で資金計画を立てやすい反面、変動金利よりもやや金利が高い傾向があります。変動金利は金利が低いうちはメリットが大きいですが、将来の金利上昇リスクを背負うことになります。

返済期間を短くすると利息負担は減る一方、毎月の返済額が増えて生活費を圧迫する可能性もあります。ライフプランやリスク許容度を踏まえ、最適な組み合わせを選ぶと良いでしょう。

団信(団体信用生命保険)とリスクヘッジ

団体信用生命保険は、借入者に万が一の事態が起こった場合にローン残債を保険金で賄う仕組みです。一人暮らしの場合、万が一自分に何かあっても家族に返済を引き継ぐ人がいないケースが多いため、特に重要な保険といえます。

保険の種類によっては重度の病気や障害が発生した際にも保障範囲となる特約が付帯されることがあります。保険料や適用条件を比較検討し、自分に合ったプランを選択しましょう。

ローン返済のリスクをカバーする手段として、団信に加えて手持ちの貯蓄や就業不能保険などを組み合わせる方法もあります。多角的にリスクヘッジを検討することが安心なマンション購入につながります。

Q&A:一人暮らしでマンションを購入するときの疑問

単身者ならではの疑問をピックアップし、よくある質問にお答えします。

一人暮らしでマンションを購入するにあたっては、頭金やローン控除制度、購入後の税負担など、さまざまな疑問が生じるでしょう。ここでは特に気になるポイントにフォーカスして解説します。

細かい制度改定や物件選びのノウハウは年々変化し得るため、最新の情報を集めて検討することが大切です。信頼できる不動産仲介会社やファイナンシャルプランナーに相談して、疑問をクリアにしておきましょう。

自身の人生設計や将来的な移住・転勤の可能性なども考慮し、メリットとリスクのバランスを見極めながら最適な判断を下すことが求められます。

頭金がゼロでも購入できる?

頭金が用意できなくても、ローンを組める金融商品は存在します。フルローンや諸費用ローンといった形で、物件価格の全額を借り入れられるケースもあるのです。

ただし、頭金を用意しない場合は借入金額が増え、毎月の返済や金利負担が重くなります。結果的に返済期間も長期化し、総支払額も高くなるため、返済計画には十分な余裕を持つ必要があります。

頭金を貯めてから購入するか、フルローンで早めに購入に踏み切るかはライフプランによって異なるため、それぞれのシミュレーションを行い、慎重に判断することが大切です。

住宅ローン控除はどんな条件で受けられる?

住宅ローン控除(住宅借入金等特別控除)は、一定の要件を満たすことで所得税などの控除が受けられる優遇制度です。一般的には借入期間が10年以上、公的基準を満たす床面積などの条件があります。

控除額は年々改定される傾向があるので、最新の税制をチェックすることが大事になります。また、中古物件の購入でも、耐震性能が一定の条件を満たしている場合などに控除が受けられる場合があります。

制度活用を前提にマンション購入を検討する際は、物件選びの段階から条件をクリアできるかどうかを確認し、必要書類の準備を進めておくとスムーズです。

まとめ

一人暮らしでのマンション購入は、住まいの自由度や将来的な資産形成にメリットがある一方、変動リスクやコスト負担もついて回ります。ライフスタイルや収入、将来設計をしっかりと見極めながら自分に合った選択をしましょう。

一人暮らしのマンション購入は、賃貸とは異なる多くのメリットを得られる反面、維持費や資産価値の変動リスク、転勤時の流動性といった課題をクリアする必要があります。特にローン返済や生活コストとのバランスを把握し、無理のない選択をすることが大切です。

今後の人生設計や将来的な収入見通しによって、買い時や選ぶ物件は大きく変わってきます。年収に応じた予算設定、将来的な売却や賃貸転用の可能性、管理体制やリノベーションのしやすさなど、多角的な視点で比較検討しましょう。

結局のところ、マンション購入がベストな選択かどうかは個々の状況に依存します。慎重な情報収集とシミュレーションを行い、自分にとって最も快適で堅実な住まいを手に入れていただければと思います。